作者|唐飞

编辑|李小天

今年9月,泰国春武里府格外热闹,空气中除了湿热之外还充满了期待。

9月23日,海尔泰国春武里空调工业园正式投产,该工业园年规划产能600万套,覆盖多品类空调产品。同一天,海信HHA智能制造工业园开工仪式在泰国安美德春武里工业园举行,整个HHA智能制造工业园分为三期规划,2030年全部建成,全面投产后年产能预计达260万台。十余天后(10月6日),泰国投资促进委员会(BOI)批准奥马冰箱在泰国建立生产基地的投资申请。该项目首期投资30亿泰铢建设一座智能冰箱和冰柜工厂,计划年产量为170万台,主要用于出口欧洲市场。

加上此前已经在泰国布设产能的松下、东芝、日立、LG和三星等日韩品牌,中日韩家电巨头已经齐聚泰国,生产线扎堆的背后,是新一轮全球供应链的结构性调整。

业内人士指出,中国家电企业热衷于“下南洋”,从本质看是在“重构”,其核心战略目标是围绕全球市场的产能重新配置与成本结构的优化,推动企业向“全球制造、全球销售”的阶段跃升。

中国品牌在泰国的密集布局,早有征兆。

几年前,中国车企已经开始在泰国落子——比亚迪、长安、福田等品牌,已深度嵌入泰国汽车产业链。

如果时间回溯到五年前,泰国街头还鲜见中国品牌汽车的身影。

而如今,从泰国素万那普机场驾车驶向曼谷市中心,路两旁上汽MG、广汽埃安、比亚迪、长城汽车的广告牌鳞次栉比。

数据更有说服力,中国汽车工业协会的数据显示,2024年,泰国是我国新能源车出口的第四大国,仅次于比利时、巴西、英国。全年我国对泰国出口新能源车17.8万辆,同比增长35%,占了泰国汽车总进口量的四分之一。

为了更贴近当地消费者,截至2024年底已经有7家中国车企在泰国落地,除了上面提到的比亚迪、长安、福田,还有上汽名爵、长城汽车、广汽埃安等品牌,实现了从规划、生产到销售的全闭环。

图注:泰国街头的中国品牌汽车

泰国成为制造重镇并非偶然,泰国地处东南亚中心,南接马来西亚,东连柬埔寨,西邻缅甸,向北可通中国云南,向南掌控马六甲海峡入口。更重要的是,泰国拥有不错的政治稳定性和政策连续性。

林查班港的崛起是泰国制造业腾飞的关键。作为曼谷湾的深水港,林查班自1991年运营以来,已成为东南亚第二大集装箱港。这里每周有超过100条国际航线,连接全球各大港口。对于依赖原材料进口和成品出口的制造企业而言,这是无法替代的竞争优势。

除了有利的地理位置的优势,生产成本低也是车企选择泰国的原因之一。

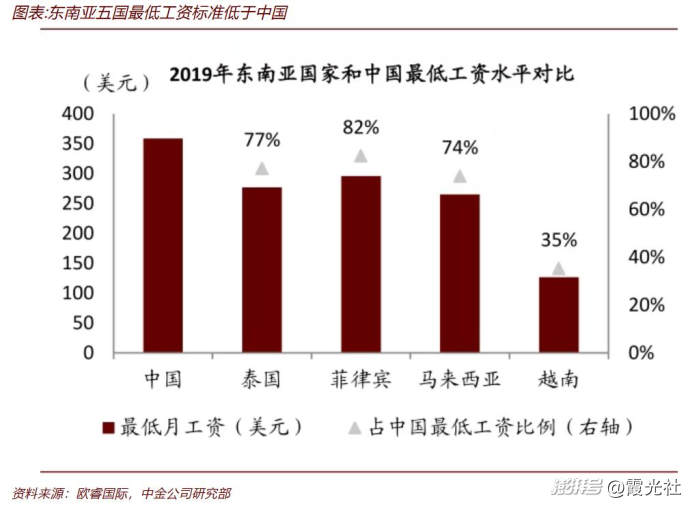

中金公司研报指出,中国劳动力每周工作时间为46小时,而泰国的周工作时间为45小时,与中国相当。根据欧睿国际数据,2019年,泰国最低月工资标准约为中国的77%。加上整体的劳动力素质较高,且具备一定英语能力,因此对外资企业投资设厂有较大的吸引力。

图源:中金公司

截至2023年,泰国的汽车产量占据东盟汽车生产总量的45%,处于东南亚汽车产业中心地位。并且跻身全球前十大汽车生产国,超过了法国和英国等老牌工业强国。

“本地生产本地卖”的模式,也帮助中国车企在泰国快速抢占市场。尤其是在纯电动车型领域,中国品牌具有绝对优势。

2025年前三季度,泰国纯电动车新增注册86432辆,其中比亚迪(含腾势)以29633辆居首,占纯电动汽车市场的34.3%;广汽集团(埃安+HYPTEC)与长安集团(DEEPAL+AVATR)分别以9579辆和8884辆紧随其后。MG、长城欧拉等亦进入前五,市场销量前十名中,有七个中国品牌。

同时,中国车企锚定泰国,一定程度上也是受到了日系车企的影响。

泰国,堪称日本苦心经营的大本营。上世纪中后期(1960s-80s)日系车企就已经通过整车出口方式扩大自身汽车市场,逐步占领东南亚市场。随后,随着许多国家陆续提高进口关税,提高贸易壁垒,叠加1985年后日元升值,整车出口的成本增大,迫使日系车企在海外建立生产基地,泰国成为它们的首选。21世纪后,日系车企在海外的布局已十分完善,在不同国家和地区建立了生产基地和销售网络,本土出口量近年来维持在300-400万辆,而海外汽车生产量上升至近1700万辆,是本土出口量的四倍。

得益于这种“三步走”的策略,日系品牌在泰国乃至东南亚的覆盖率快速上升。截至2023年底,东南亚汽车市场中日系车市场份额高达68.1%。印尼、泰国、菲律宾等典型国家中,两田(丰田+本田)的市占率分别达到69%、45%、50%。

当然,日系车企在泰国布局产线的20余年间,也为当地培养了大量制造业人才,这为包括中国车企在内的其他制造业企业跟进提供了有利条件。

根据泰国投资促进委员会(BOI)的数据,2024 年中国企业对泰国的直接投资申请额为 51 亿美元,同比增加 10%,超过日本、美国,在泰国主要贸易伙伴中位居首位。